Уважаемые жители Асбестовского городского округа

Межрайонная инспекция ФНС России №29 по Свердловской области информирует

В каких случаях декларируется доход при продаже или дарении недвижимости

В связи с продолжающейся декларационной кампанией Межрайонная ИФНС России №29 по Свердловской области напоминает, что при продаже или получении в дар квартиры, дома и другой недвижимости может возникнуть обязанность по декларированию дохода и в некоторых случаях – уплате НДФЛ.

Так, представить в налоговый орган декларацию 3-НДФЛ необходимо, если доход получен от продажи недвижимости, которая была в собственности менее минимального предельного срока владения. А при дарении декларация о доходах подается, если недвижимость подарена не близкими родственниками.

Если декларация не представлена своевременно, налоговый орган вправе провести камеральную проверку на основании имеющейся информации. При этом у службы не всегда имеются полные сведения, необходимые для установления действительных налоговых обязательств налогоплательщика. Поэтому налоговая инспекция может запросить у налогоплательщика соответствующие документы, чтобы определить наличие или отсутствие обязанности декларировать доход и платить НДФЛ.

Это могут быть документы, которые подтверждают полученные доходы (договор), расходы по приобретению недвижимости (договор и платежные документы), документы, подтверждающие близкое родство между дарителем и одаряемым (договор дарения, свидетельство о рождении, свидетельство о браке и т.д.) и др.

Представить запрашиваемые документы необходимо, т. к. по результатам проверки инспекция может начислить налог, либо на основании представленных налогоплательщиком документов установить, что обязанность по уплате НДФЛ отсутствует.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафов.

Узнать, в каких еще случаях возникает обязанность по представлению декларации 3-НДФЛ, а также ознакомиться с более подробной информацией о декларировании можно на сайте ФНС России в разделе «Декларационная кампания».

Срок представления декларации 3-НДФЛ — не позднее 30 апреля года, следующего за годом получения дохода от продажи или дарения (в этом году в связи с праздниками – не позднее 2 мая). Уплатить налог необходимо не позднее 15 июля.

Заполнить и направить декларацию максимально быстро и удобно можно через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

Какой КБК указывать в уведомлении об исчисленных суммах налогов, взносов

В уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов всегда нужно указывать код бюджетной классификации (КБК) соответствующего вида обязательств, действующих в текущем финансовом году.

Уведомления предоставляются по налогам, сборам, страховым взносам, по которым срок предоставления декларации позже, чем срок уплаты соответствующего налога, сбора, страхового взноса.

На промостранице о ЕНС на официальном сайте ФНС России можно ознакомиться с полным перечнем налогов, по которым предоставляется уведомление, сроками представления, а также с правилами и примерами заполнения уведомлений.

Также на промостранице о ЕНС можно получить актуальную информацию о КБК, действующих в текущем году.

Дополнительно сообщаем, что конкретный код ОКТМО можно найти на официальном сайте ФНС России, воспользовавшись электронным сервисом «Федеральная информационная адресная система», а также коды ОКТМО размещены в разделе «Реквизиты для заполнения отчетности и расчетных документов».

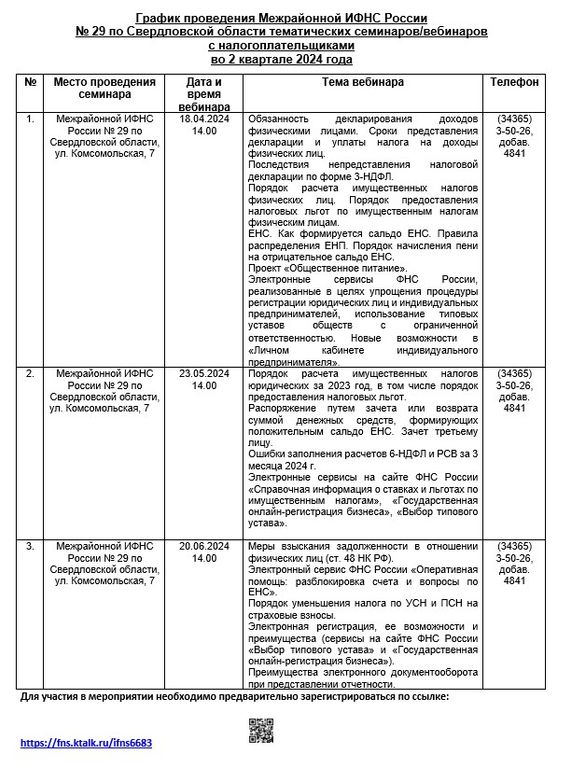

О контрольных соотношениях для проверки корректности формирования уведомлений рассказали на вебинаре

На прошедшем 27 января онлайн-вебинаре специалисты МРИ ФНС России №29 по Свердловской области рассказали об актуальных контрольных соотношениях для проверки корректности формирования уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов и ошибках, допускаемых налогоплательщиками при заполнении уведомлений.

Спикер вебинара разъяснила, что ФНС России в письме от 31.01.2024 № ЕА-4-15/931@ направлены новые контрольные соотношения для формы уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Прежние контрольные соотношения, доведенные письмом от 29.11.2023 № ЕА-4-15/14981@, не применяются.

Участники мероприятия узнали, что контрольные соотношения могут быть использованы для проверки правильности формирования показателей в представленной отчетности.

Новый перечень содержит 86 контрольных соотношений и сгруппирован по видам ошибок, в том числе:

• некорректно указан КБК;

• уведомление направлено до начала срока его представления;

• неверно указан год;

• сумма в уведомлении по УСН превышает максимально возможную (сумма в уведомлении не должна в 2024 году превышать 21,264 млн рублей (если объект «доходы») и 53,160 млн рублей (если объект «доходы минус расходы»).

Специалист инспекции напомнила, что с первого января 2024 года представление уведомлений об исчисленных суммах стало обязательным, в том числе для налогоплательщиков, которые в 2023 году перечисляли налоги через распоряжения со статусом «02». Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Слушателям подсказали, что при наличии ошибок, допущенных при заполнении уведомления, в налоговый орган направляется новый документ с верными реквизитами в отношении только обязанности с ошибочными сведениями.

Информация, касающаяся сроков подачи уведомления и порядка его заполнения, размещена на промостранице ЕНС в разделе «Уведомление об исчисленных суммах».

Машиночитаемые доверенности стали обязательными для некоторых категорий налогоплательщиков

Межрайонная ИФНС России №29 по Свердловской области информирует.

С 1 марта 2024 года налогоплательщики при представлении отчетности и других документов через уполномоченного представителя обязаны осуществлять свои полномочия на основании доверенности в форме электронного документа, подписанного усиленной квалифицированной электронной подписью доверителя.

Данные положения предусмотрены Федеральным законом от 31.07.2023 № 389-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации".

Нововведение распространяется не на всех налогоплательщиков, а только на тех, которые в соответствии со статьей 80 Налогового кодекса Российской Федерации обязаны представлять налоговые декларации (расчеты) в электронной форме.

К числу таковых относятся налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, и налогоплательщики, обязанные представлять налоговую отчетность в электронной форме по телекоммуникационным каналам связи.

При использовании электронной доверенности в машиночитаемом виде не надо предоставлять бумажную доверенность в налоговые органы, а индивидуальным предпринимателям нет необходимости заверять бумажную доверенность у нотариуса.

Новый формат электронной доверенности (формат 5.02) утвержден приказом ФНС России от 19.09.2023г. № ЕД-7-26/648@. Данный формат позволяет создать электронную доверенность с возможностью последующего передоверия, а также предоставления полномочий нескольким уполномоченным представителям.

Создать машиночитаемую доверенность можно на сайте ФНС России с помощью сервиса «Создание и проверка доверенности в электронной форме (машиночитаемом виде) для предоставления в налоговые органы» в файле формата XML.

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи. Комментарий появится после проверки администратором сайта.